平安养老险党委书记、董事长甘为民:聚焦养老主业 助推养老保障事业高质量发展

随着人口老龄化趋势加剧,中国养老金融市场呈现出巨大的潜力,逐步迈入养老新时代。近日,平安养老险党委书记、董事长甘为民在接受《每日经济新闻》记者专访时表示,过往单纯的养老发展模式难以满足人民日益增长的养老需求,发展建设多层次、多支柱养老保险体系刻不容缓。

平安养老险党委书记、董事长 甘为民

图片来源:受访者

党的二十大报告强调,“完善基本养老保险全国统筹制度,发展多层次、多支柱养老保险体系。”积极应对人口老龄化带来的挑战,推动实现全体老年人享有基本养老服务。现阶段养老问题不再是个人利益问题,而是国家战略和全社会关注的重点。

甘为民表示,养老金融机构,特别是养老保险公司,更应该在这个阶段发挥自身重要作用。聚焦养老主业,真正做到“做实第一支柱,做多第二支柱,做大第三支柱”,才能切实解决养老保障事业高质量发展的问题。

人口老龄化带来日渐旺盛的养老市场需求

从国家统计局公布的年度数据来看,2022年末,我国总人口14亿人,其中60岁及以上人口2.8亿人,占全国人口的19.8%,65岁及以上人口2.1亿人,占全国人口的14.9%。按照国际上通常划分标准来看,我国已经进入中度老龄化阶段(国际标准为60岁以上比重超过14%)。按照卫健委发布的预测报告来看,2035年左右我国60岁及以上的人口比重将超过30%,迅速进入重度老龄化阶段。

在甘为民看来,我国人口老龄化主要有以下五个特点:第一,老龄人口规模庞大。中国作为世界第一人口大国,65岁及以上人口已超2亿,占全国人口比例约15%,目前全球4个老年人当中,就有1个是中国人。有专家预计,2057年中国65岁以上人口将达4.25亿人的峰值。

第二,人口老龄化速度快。2001年中国65岁以上人口超过7%,标志着进入老龄化社会。仅仅历时21年,2021年末,我国65周岁及以上人口就超过了2亿人,比重超14%,进入深度老龄化社会,明显快于其他发达经济体以及世界平均水平,比如法国126年才进入老龄化社会、英国46年、德国40年等等。

第三,高龄人口健康问题突出。老龄化加深的同时,我国人口预期寿命也在持续提高,2020年,我国80岁及以上人口有3580万人,占总人口的比重为2.54%。面对长寿时代,如何实现“健康长寿”是高龄人群思考的重中之重。我个人认为,养老保险机构应该在这方面多思考、多作为。

第四,老年抚养比跃升,养老负担加重。与日益加深的人口老龄化相伴的是,人口出生率逐年下降。有分析指出,2020年老年抚养比19.7%,意味着4个年轻人要抚养一个老人,预计2050年突破50%,那将出现每两个年轻人需要抚养一位老人。家庭中的年轻人面临两头承压的困境,“上有老下有小”也让家庭成本高昂不下。

第五,未富先老。这一直被视为我国老龄化社会的主要特征之一,也是我国老龄化社会面临的主要困局。我认为,有稳定的现金流收入才能支撑高品质的养老生活。

根据国家统计局公布的统计年鉴,2021年城镇人均消费水平为37994元,同期城镇职工的人均退休待遇为42928元(考虑城镇领取居民基本养老保险待遇的部分,则人均退休待遇会更低),同期城镇人均可支配收入47412元。由此可见,中国退休人员消费处于紧平衡状态,遇到重病等突发支出,则可能捉襟见肘,同样也将加大家庭中年轻人的抚养负担。

第二支柱的“扩面”工作刻不容缓

据人力资源和社会保障部数据显示,截至2022年末,全国参加基本养老保险人数10.5亿人,年末基本养老保险基金累计结余69851亿元。从2022年人社部公布的数据来看,职工年人均待遇支付4.33万元,居民年人均待遇支付仅有0.25万元。

虽然基本养老保险已经实现了大面积覆盖,但是另一个标准“养老金替代率”仍是影响老年生活质量的重要指标。目前,我国退休金替代率只有40%左右,不仅低于国际通行标准(70%),甚至还低于警戒线(55%),未来随着人口老龄化进一步加剧,可能还会继续降低。这也意味着,退休后的生活质量将大打折扣。

基于上述数据,甘为民表示,“仅仅依靠第一支柱是不够支撑高品质的养老生活的。未雨绸缪,建议及早为未来的养老生活多做打算,那么第二支柱、第三支柱的保障服务不可或缺。”

作为三支柱体系的重要补充,第二支柱年金的覆盖度明显不及第一支柱,它是一种企业主导的职业养老金制度,是企业根据自身经济实力,在国家规定的实施政策下为企业职工建立的辅助性养老保险。

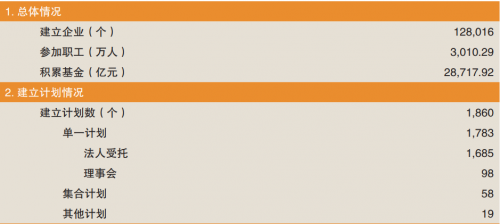

2022年全国企业年金基本情况

资料来源:人社部网站

人社部数据显示,2022年末,全国有12.80万户企业建立企业年金,参加职工3010万人,仅占就业人数的4.2%。职业年金基金市场化投资运营工作稳步推进。截至2022年底,全国31个省(自治区、直辖市)、新疆生产建设兵团和中央单位职业年金参保人数也只有7200万人。

从发展时间来看,企业年金已发展了近20年时间。经过不断的完善和规范,第二支柱扩面工作也正持续探索。从无到有、由试点地区试行到全国统一实施,但是有该项保障的人数太低了,无法满足全社会这个大家庭的养老需求。

甘为民指出,第二支柱的“扩面”工作刻不容缓。他建议,更多的企业和单位应该加入年金制度的发展建设中。一方面,通过年金制度实现员工们的幸福生活,提升生活质量,从而让其在企业有获得感、归属感、幸福感;另一方面,让员工们更好地融入到企业和单位的发展建设中。

建议明确个人商业养老金融业务的标准和具体要求

相比于前两种保险保障体系,甘为民指出,第三支柱则是最为弹性、最讲究自愿的保障方案,却也是目前三大支柱中规模最小的,不少老百姓仍然没有意识到其重要性。

近几年来国家和监管密集出台了相关政策:2017年,国务院部署推动商业养老保险发展工作;2018年,个人税收递延型商业养老保险在部分区域进行试点,平安养老险很荣幸地成为首批试点单位。2021年,“第三支柱养老保险”这一专业名词首次被写入政府工作报告;2022年,个人养老金政策正式落地,金融机构有了同台竞技的舞台。“相信未来第三支柱的发展将呈现百花齐放、百家争鸣的景象。”甘为民称。

虽然各家机构相继涌入第三支柱蓝海市场,但是现阶段却存在金融产品供给单一的问题,同质化现象严重。甘为民表示,“目前第三支柱养老保险品种较少,个人养老金市场刚刚起步,包括养老保险、基金、理财、储蓄等在内的养老金融产品大多处于政策试点、市场探索阶段,规模小、种类少,难以满足多元化的养老保障需求。各金融机构尚未深层次挖掘和研究社会大众的针对性养老需求,对客户和市场的细分不足,缺乏战略性的产品规划。”

甘为民对此建议,国家和监管部门应当明确个人商业养老金融业务的标准和具体要求,给专业养老金融机构以更大的发展空间。一方面,该部分属于第三支柱,将纳入到第三支柱规模的统计,必须具有一定标准和门槛,才可以在产品中使用“养老”字样,这是政策需要;另一方面,国家和监管部门应该放手养老金融机构多开发各类养老金融产品,要让各类机构各显神通,努力拓展市场,满足市场需求。

作为养老保险公司而言,甘为民认为,要想在市场中展现出独特的市场影响力,需要聚焦养老主业,发挥自身专业特色,为客户提供优质产品和服务,搭建养老生态圈,以差异化的市场竞争优势,在保障个体健康和长寿的同时,推动养老保障事业高质量发展。(平安养老险陕西分公司供稿)